2021年三季度机床工具行业经济运行情况

- 分类:行业动态

- 作者:

- 来源:

- 发布时间:2021-11-22 11:01

- 访问量:

2021年三季度机床工具行业经济运行情况

- 分类:行业动态

- 作者:

- 来源:

- 发布时间:2021-11-22 11:01

- 访问量:

2021年以来,我国统筹推进疫情防控和经济社会发展,经济保持稳步恢复,发展质量进一步提高,前三季度国内生产总值同比增长9.8%,两年平均增长5.2%。货物进出口同比增长22.7%。规模以上工业企业增加值同比增长11.8%,两年平均增长6.4%;利润总额同比增长44.7%,两年平均增长18.8%。

在良好的宏观经济条件下,2021年前三季度机床工具行业延续2020年下半年以来恢复性增长态势,市场需求持续改善,进出口大幅度增长,机床工具行业运行继续保持向好趋势。

一、行业运行基本情况

根据中国机床工具工业协会重点联系企业统计数据,以及协会企业调研情况和部分分会提供的资料,对机床工具行业2021年1-9月运行情况概要分析如下。

2021年1-9月,重点联系企业统计数据反映行业整体运行仍保持平稳增长,效益持续改善。受上年同期基数效应影响,主要经济指标同比增速普遍较1-6月有所回落,呈现前高后低态势,但仍保持在较高水平。

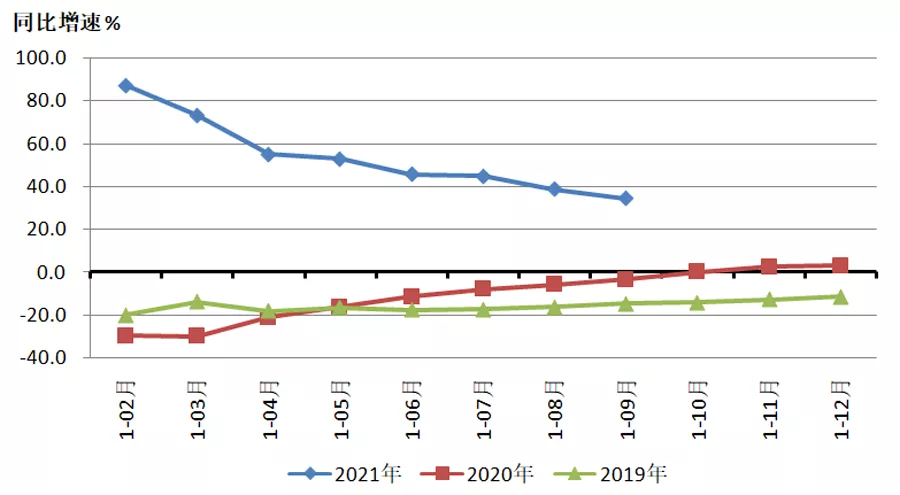

1. 营业收入普遍大幅提升

2021年1-9月,重点联系企业营业收入同比增长34.3%,增幅较1-6月回落11.4个百分点。各分行业营业收入同比均有较大幅度增长。其中,金属切削机床同比增长39.2%,金属成形机床同比增长21.3%,工量具同比增长19.5%,磨料磨具同比增长36.7%,滚动功能部件的增幅最大,为83.8%。

三季度当季重点联系企业营业收入环比二季度减少16.3%。这与三季度国内疫情和自然灾害多发、用电紧张,以及原材料涨价的滞后效应有关。

图1是2021年1-9月与2020年、2019年重点联系企业累计营业收入同比增速的对比。

图1 重点联系企业营业收入同比增速情况

2. 各分行业全面实现盈利

2021年1-9月,重点联系企业实现利润总额同比显著增长,且所有分行业全部实现盈利。机床行业长期以来亏损或利润微薄的情况有所改善。

3. 亏损面普遍收窄,企业经营状况好转

截至2021年9月,重点联系企业中亏损企业占比为24.1%,较上年同月收窄8.5个百分点,与2019年同期比较,大幅收窄13.8个百分点。其中,金属切削机床收窄10.8个百分点,金属成形机床收窄4.7个百分点,工量具收窄11.5个百分点,磨料磨具收窄12.2个百分点。

4. 订单同比增幅较高

2021年1-9月,重点联系企业金属加工机床新增订单同比增长32.2%;截至9月底,在手订单同比增长20.4%。其中,金属切削机床新增订单同比增长31.3%,在手订单同比增长10.6%;金属成形机床新增订单同比增长34.3%,在手订单同比增长48.4%。金属成形机床在手订单同比增速突出,为下阶段稳定运行打下了很好基础。

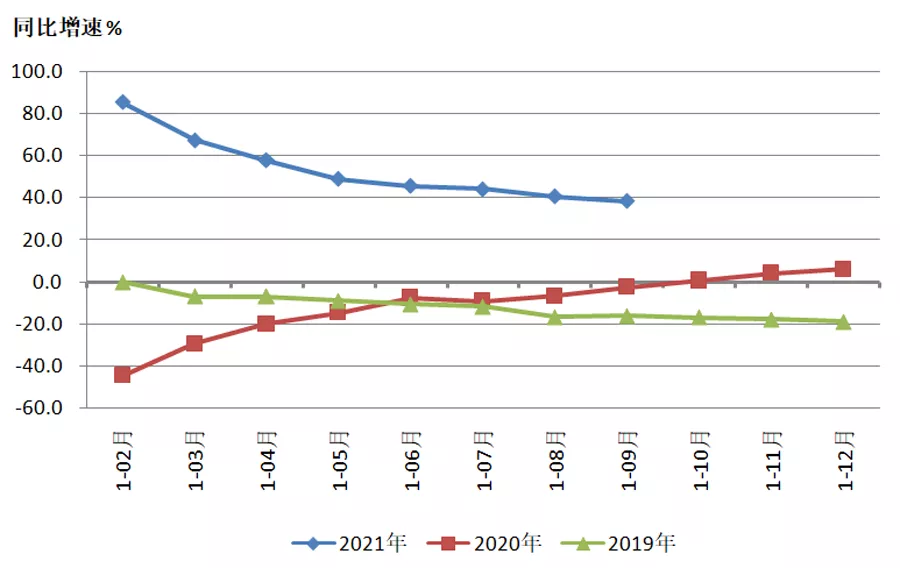

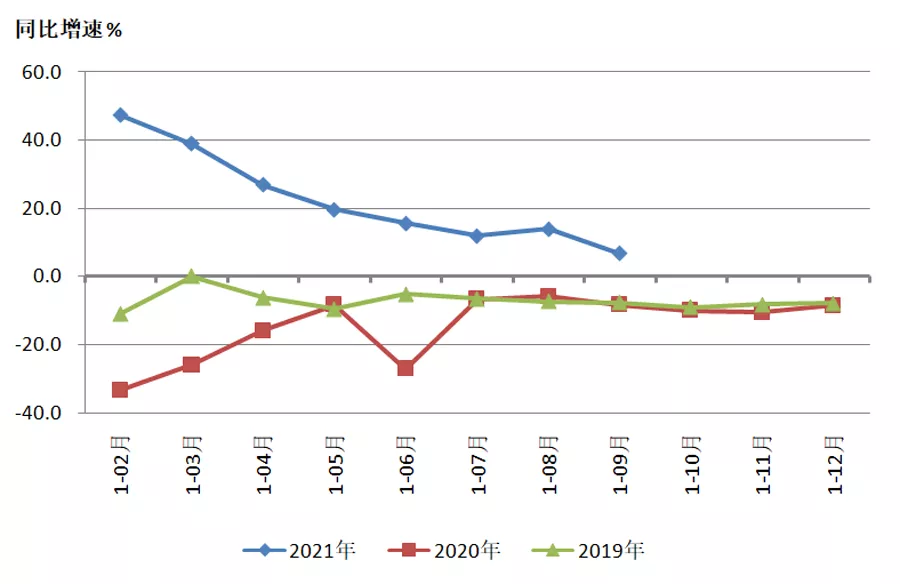

5. 机床产量明显增长,成品库存有降有升

据国统局公布数据,2021年1-9月,金属切削机床产量50.1万台,同比增长38.4%;金属成形机床产量15.7万台,同比增长6.8%。

图2、图3分别是2021年1-9月与2020年、2019年金属切削机床产量和金属成形机床产量同比增速的对比。

图2 金属切削机床产量同比增速情况

图3 金属成形机床产量同比增速情况

协会重点联系企业统计数据显示,2021年1-9月,金属切削机床产量同比增长29.1%,产值同比增长38.6%;金属成形机床产量同比增长20.9%,产值同比增长26.9%。以上各项产值增速明显高于对应产量增速,表明单台机床价值有所提高。

协会重点联系企业和国统局公布的三季度机床产量同比均为增长。其中金属切削机床产量增长更加明显。

2021年1-9月,重点联系企业存货同比增长10.6%。其中,原材料同比增长17.5%,产成品同比微增0.2%。金属加工机床产成品存货同比增长2.6%。其中,金属切削机床同比增长3.3%,金属成形机床同比下降1.2%。

二、进出口情况

根据中国海关数据,2021年1-9月机床工具进出口总体延续上半年良好势头,继续快速增长。进出口总额242.6亿美元,同比增长32.8%,增幅比1-6月提高3.6个百分点。

2021年1-9月机床工具进出口保持了自2019年6月以来的顺差态势。机床工具商品进口105.2亿美元,出口137.4亿美元,顺差为32.2亿美元,顺差比1-6月扩大13.2亿美元。贸易顺差的有磨料磨具、木工机床、切削刀具、金属成形机床、铸造机等6个商品类别。

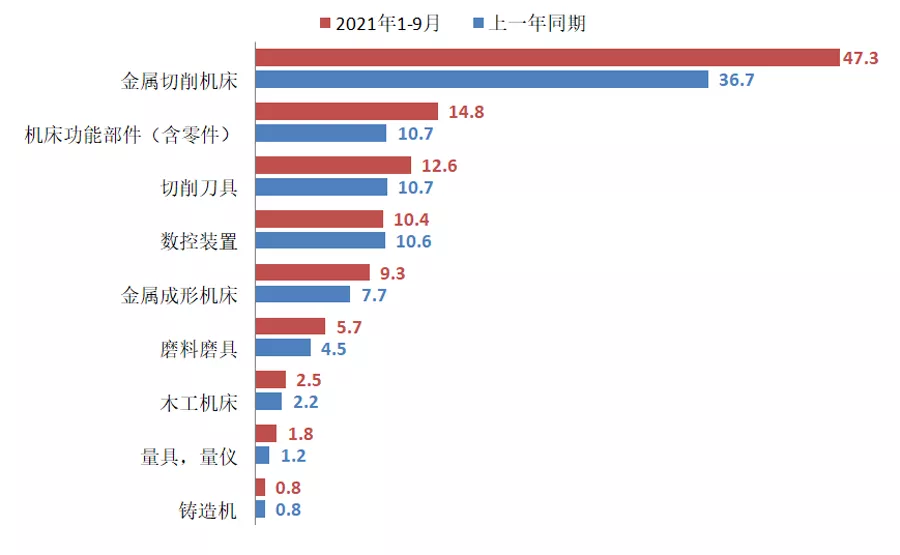

进口方面,2021年1-9月总体呈现明显增长的态势。进口额同比增长23.7%,增幅比1-6月提高4.7个百分点。其中,金属加工机床进口额56.6亿美元,同比增长27.5%,金属切削机床进口额47.3亿美元,同比增长29.1%;金属成形机床进口额9.3亿美元,同比增长20.3%。切削刀具进口额12.6亿美元,同比增长18.0%,磨料磨具进口额5.7亿美元,同比增长26.6%。

金属加工机床进口额排前五位的是:加工中心20.9亿美元,占比37.0%;特种加工机床9.5亿美元,占比16.8%;磨床6.6亿美元,占比11.7%;车床4.4亿美元,占比7.8%;锻造或冲压机床2.3亿美元,占比4.1%。

从进口来源来看,2021年1-9月进口来源前三位和1-6月完全相同,分别是:日本34.5亿美元,同比增长37.8%;德国22.2亿美元,同比增长11.0%;中国台湾14.3亿美元,同比增长36.1%。

各商品类别的累计进口情况见图4。

图4 机床工具产品累计进口情况(亿美元)

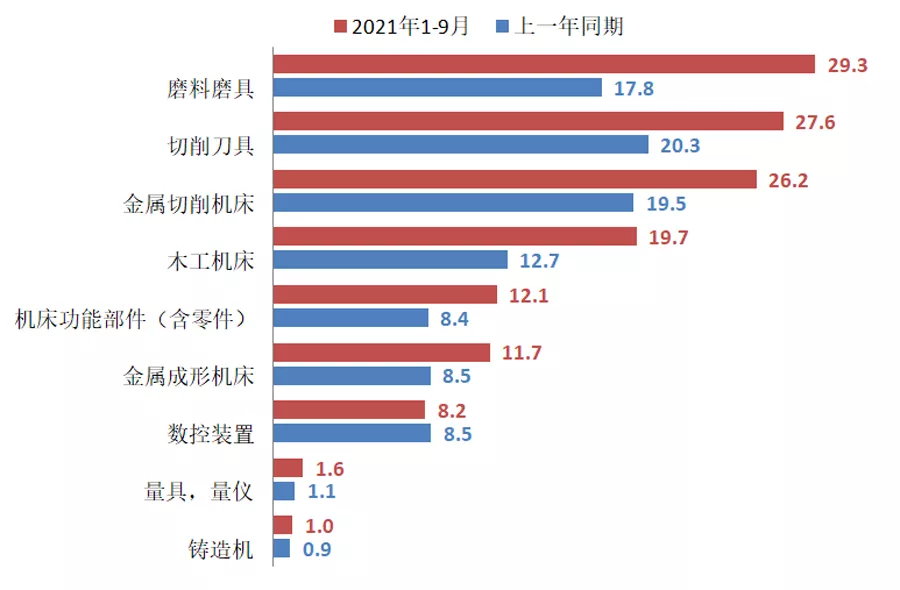

出口方面,2021年1-9月继续保持大幅增长的趋势。出口额同比增长40.8%,增幅比1-6月提高2.3个百分点。其中,金属加工机床出口额37.9亿美元,同比增长35.3%;金属切削机床出口额26.2亿美元,同比增长34.1%;金属成形机床出口额11.7亿美元,同比增长37.9%。切削刀具出口额27.6亿美元,同比增长36.2%,磨料磨具出口额29.3亿美元,同比增长65.0%。

金属加工机床出口额排前五位的是:特种加工机床11.9亿美元,占比31.5%;车床3.7亿美元,占比9.7%;成形折弯机2.9亿美元,占比7.7%;其他成形机床2.6亿美元,占比6.8%;加工中心2.1亿美元,占比5.6%。

从出口去向来看,2021年1-9月份出口去向前三位和1-6月完全相同,分别是:美国17.5亿美元,同比增长27.4%;越南10.5亿美元,同比增长35.4%;印度8.8亿美元,同比增长67.8%。

各商品类别的累计出口情况见图5。

图5 机床工具产品累计出口情况(亿美元)

三、行业运行特点

1. 整个行业运行情况继续保持稳定恢复和增长

从上述统计数据来看,机床工具行业整体和各分行业2021年1-9月主要指标同比都实现了大幅度增长,企业亏损面明显收窄,盈利状况得到改善。机床工具行业整体上仍保持着相对稳定的恢复和增长态势。

2. 机床工具产品进出口呈持续增长态势

2021年1-9月机床工具产品进出口不仅同比保持大幅增长,增幅比1-6月还有所提高。金属加工机床进出口彻底扭转了前两年负增长趋势。另一方面,出口增速远高于进口增速,贸易顺差不断扩大。

3. 金属成形机床订单情况可喜

2021年1-9月,金属成形机床行业在订单同比增速上明显高于金属切削机床行业,预示该行业有望加快恢复和增长。

4. 行业运行不利因素有所增加

今年以来,疫情多次大范围反复,自然灾害频发,工业原材料价格上涨,生产要素约束趋紧,限电停工,国际物流受限,出口成本上涨等不利因素对机床工具行业的运行带来较大冲击,其中有些因素是三季度后新出现的。同时,在国内外疫情影响下,产业结构不合理,产业链、供应链某些薄弱环节制约凸显。

在国家宏观调控之下,近期拉闸限电和工业原材料大幅度涨价问题已有所缓解,但对机床工具行业运行及市场需求的后续影响仍不容忽视。

综合各方面情况看,前三季度机床工具行业市场需求比较旺盛,行业运行平稳恢复,稳中向好,增长趋势明显,为全年行业实现稳定增长打下了良好基础。但进入三季度以后,国内外风险挑战增多,全球疫情扩散蔓延,世界经济恢复势头有所放缓,国际大宗商品价格高位运行,国内部分地区受到疫情、汛情的多重冲击。中国制造业PMI已有7个月下降,在连续18个月位于临界点之上后, 9月份制造业PMI为49.6%,10月份制造业PMI为49.2%,连续两个月位于收缩区间。今年前9个月固定资产投资增速为7.3%,其中第二产业固定资产投资为12.2%,设备工器具固定资产投资为-3.8%,汽车制造业固定资产投资为-6.5%,均为今年以来的较低水平。同时,近几个月来机床工具行业部分用户领域运行出现波动。以上因素也将对机床工具行业下一阶段的恢复和增长带来负面影响。

综合考虑各种因素和目前机床工具行业较好的订单情况,机床工具行业全年营业收入等主要指标的增长将明显高于年初不低于5%的预期。

更多新闻

智博会开幕仅剩2天")

Copyright © 2021 广东金年会有限公司 ALL RIGHT SERVER